Financieel perspectief

Net als bij de vorige begroting staan de gemeentelijke financiën onder druk. Het uitblijven van een voldoende adequate oplossing vanuit het Rijk voor met name de financiële tekorten bij de jeugdhulp zorgt ervoor dat de meerjarenbegroting van Nissewaard voor 2028 en verder nog de nodige financiële uitdagingen kent.

Voor 2026 en 2027 is het gelukt om te komen tot een sluitende begroting. De bij de Perspectiefnota 2025 en de begroting 2025 - 2028 besloten bezuinigingen zijn voortvarend opgepakt. Een belangrijk deel is inmiddels geïmplementeerd. Ook deze begroting bevat diverse invullingsvoorstellen. Daarbij is het goed om wel in gedachten te houden dat de resterende bezuinigingen nog de nodige tijd en inspanning zullen vragen om ze te realiseren. Daar staat tegenover dat Nissewaard beschikt over een goed gevulde Algemene reserve als financiële buffer.

Met het oog op 2040 zijn er diverse onderwerpen waar we verder mee aan de slag zullen gaan. We willen immers ook in 2040 die aantrekkelijke, vitale, toekomstbestendige woon- en werkgemeente zijn. Vervangingsopgaven op het gebied van de onderwijshuisvesting en onze eigen accommodaties, het herstructureren van wijken, zorg en ondersteuning blijven bieden aan onze inwoners, bereikbaarheid, het stimuleren van werkgelegenheid, investeren in groen en recreatie, duurzaamheid en klimaatadaptatie zijn daarbij belangrijke zaken. Door deze opgaven samen met de nog te realiseren bezuinigingen blijft behoedzaam en zorgvuldig omgaan met onze financiële middelen dan ook een belangrijke leidraad.

Onderstaand en in het onderdeel Financiële positie wordt een en ander nader toegelicht.

Financieel perspectief 2026 - 2029

Naar aanleiding van de Perspectiefnota 2026 en de meicirculaire 2025 resteerde voor 2026 nog een voordelig saldo bij de Algemene Dienst van € 1,9 miljoen aflopend tot - € 3,1 miljoen in 2029. Met het afronden van de begroting 2026 – 2029 zijn daarnaast nog enkele analyseverschillen / nagekomen knelpunten naar boven gekomen welke per saldo een voordelig effect hebben. Het saldo van de Algemene Dienst komt daarmee op € 4 miljoen voordelig in 2026 aflopend tot - € 0,8 miljoen nadelig in 2029.

Bedragen x € 1.000 (“-” = nadelig)

Begrotingssaldo Algemene Dienst | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Saldo Perspectiefnota 2026 (A) | 1.895 | 2.526 | 0 | 0 |

Meicirculaire 2025 (B) | ||||

Diverse mutaties | -19 | -1.155 | -1.883 | -3.066 |

Subtotaal (A+B) | 1.876 | 1.371 | -1.883 | -3.066 |

Analyseverschillen | 2.108 | 2.192 | 1.927 | 2.270 |

Saldo begroting Algemene Dienst | 3.984 | 3.563 | 44 | -796 |

Analyseverschillen

Onderstaand wordt een nadere uiteenzetting gegeven van de analyseverschillen.

Bedragen x € 1.000 (“-” = nadelig)

Analyseverschillen | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Formatielasten | 1.646 | 1.635 | 1.630 | 1.630 |

Kapitaallasten- afschrijving | 10 | -196 | -145 | -91 |

Kapitaallasten - rente | 138 | 222 | 231 | 319 |

Meerjareninvesteringsschema | 0 | -44 | -53 | -254 |

Scherper begroten | 195 | 195 | 165 | 65 |

Saldo Afval | -5 | -2 | -4 | -6 |

Saldo Riool | -215 | -198 | -200 | -198 |

BTW Afval en Riool | -29 | -29 | -29 | -29 |

Planmatig onderhoud | -111 | -111 | -111 | -111 |

Indexatie parkeren | 83 | 83 | 83 | 83 |

Grondexploitaties | 145 | 145 | 145 | 145 |

Belastingen - OZB woningen | -36 | 0 | -97 | -7 |

Belastingen - OZB niet-woningen | 43 | 218 | 212 | 225 |

Stelpost Areaalmutaties | -7 | -218 | -115 | -218 |

Treasury - rente | 21 | 469 | 390 | 707 |

Treasury - dividend | -175 | 25 | -173 | 0 |

Stelpost Loon- en prijsontwikkeling | 406 | 0 | 0 | 0 |

Overige | -1 | -2 | -1 | 11 |

Totaal analyseverschillen | 2.108 | 2.192 | 1.927 | 2.270 |

Toelichting

Formatielasten

Dit voordeel wordt veroorzaakt doordat de CAO 2025 – 2027 die recent is afgesloten lagere stijgingspercentages kent dan bij de opstelling van de technische begroting 2026 - 2029 was ingeschat. Dit betreft met name de stijgingspercentages voor 2026 welke ca 2% lager zijn dan bij de technische begroting was ingeschat.

Kapitaallasten – afschrijving /rente

Dit betreft de actualisatie van de staat van activa (investeringen).

Meerjareninvesteringsschema

Dit zijn de kapitaallasten van nieuwe geplande vervangingsinvesteringen.

Scherper begroten

In het licht van de positieve rekeningresultaten van de afgelopen jaren en de onder druk staande gemeentelijke financiën is nog eens kritisch naar de meerjarige geraamde lasten en baten gekeken in relatie tot de gerealiseerde lasten en baten van de afgelopen 3 jaren. Dit heeft geresulteerd in de voorgestelde verhoging van enkele batenbudgetten en de vrijval van enkele lastenbudgetten. Dit betreft voornamelijk bouwleges (baten) € 100.000 2026 – 2028, woonbeleid (lasten) € 35.000 structureel en ondernemersloket (lasten) € 20.000 structureel.

Saldo Afval

Afval is net als riolering een gesloten systeem, hetgeen inhoudt dat de lasten en baten aan elkaar gelijk zijn. Bij het opstellen van de technische begroting, in dit geval 2026 – 2029, worden de lasten en baten met de betreffende indexpercentages zoals vermeldt in de Perspectiefnota, verhoogd. Hieruit kan een saldo voortvloeien wat uiteindelijk onderdeel uitmaakt van het saldo technische begroting (2026 – 2029). Bij het opstellen van de begroting (2026 – 2029) worden de lasten en baten weer aan elkaar gelijk geschakeld waarmee een eventueel saldo tot een (technisch) analyseverschil leidt. In dit geval was er bij het opstellen van de technische begroting 2026 – 2029 sprake van een klein voordelig saldo ten aanzien van Afval. Met het gelijk trekken van de lasten en baten vervalt dit voordelige saldo wat daarmee leidt tot een klein nadelig technisch analyseverschil.

Saldo Riool

Riolering is net als de afvalstoffenheffing een gesloten systeem, hetgeen inhoudt dat de lasten en baten aan elkaar gelijk zijn. Bij het opstellen van de technische begroting, in dit geval 2026 – 2029, worden de lasten en baten met de betreffende indexpercentages zoals vermeldt in de Perspectiefnota, verhoogd. Hieruit kan een saldo voortvloeien wat uiteindelijk onderdeel uitmaakt van het saldo technische begroting (2026 – 2029). Bij het opstellen van de begroting (2026 – 2029) worden de lasten en baten weer aan elkaar gelijk geschakeld waarmee een eventueel saldo tot een (technisch) analyseverschil leidt. In dit geval was er bij het opstellen van de technische begroting 2026 – 2029 sprake van een voordelig saldo ten aanzien van Riool. Met het gelijk trekken van de lasten en baten vervalt dit voordelige saldo wat daarmee leidt tot een nadelig technisch analyseverschil.

BTW Afval en Riool

Bij de tariefberekening van de afvalstoffenheffing en rioolheffing wordt rekening gehouden met BTW over de betreffende kosten. Dit hangt samen met de introductie van het BTW-compensatiefonds in het verleden en de uitname die daarvoor is gedaan uit het Gemeentefonds.

In z’n algemeenheid werkt dit als volgt. Meer kosten, betekent ook meer BTW, dit is per saldo voordelig voor de begroting omdat deze BTW gedekt wordt via de afval- dan wel rioolheffing. Andersom, minder kosten, betekent minder BTW dat gedekt wordt via deze heffingen, wat een nadelig effect geeft op de begroting. Met het opstellen van de begroting 2026 - 2029 is geconstateerd dat sprake is van minder (investerings)kosten waardoor er ook minder BTW is toegerekend. Voor de begroting is dit een nadelig effect.

Planmatig onderhoud

Dit betreft een technisch nadeel. Het budget waar deze lasten op begroot worden, bleek ten onrechte niet geïndexeerd te zijn in de technische begroting 2026 – 2029.

Indexatie parkeren

Het straatparkeren was in de technische begroting niet geïndexeerd.

Grondexploitaties

Dit betreft een technische correctie. In de begroting stond dit als een storting in een voorziening opgenomen welke op realisatiebasis niet plaatsvond/nodig was. Op rekeningbasis verviel deze post ook. Voorgesteld wordt om deze post te laten vervallen.

Belastingen – OZB woningen

Dit betreft de actualisatie (mutatie areaal) van de raming van de OZB-baten woningen.

Belastingen – OZB niet-woningen

Dit betreft de actualisatie (mutatie areaal) van de raming van de OZB-baten niet woningen. Het gaat daarbij om de nieuwbouw van 3 schoolcomplexen.

Stelpost Areaalmutaties

De areaaltoename van de OZB-baten wordt geparkeerd op de stelpost Areaalmutaties zodat daaruit voortvloeiende lasten, bijvoorbeeld beheer van de openbare ruimte, uit gedekt kunnen worden.

Treasury - rente

Dit analyseverschil hangt samen met de laatste actualisaties van de treasuryramingen (financieringsbehoefte) in relatie tot de rentelasten voortvloeiende uit de staat van activa en het meerjareninvesteringsschema.

Treasury - dividend

Dit betreft de actualisatie van het verwachte dividend vanuit Stedin.

Stelpost Loon- en prijsontwikkeling

Voor 2026 stond hier nog een bedrag op. Omdat de indexatie van de formatiekosten prijspeil 2026 al verwerkt is, kan dit vrijvallen.

Overige

Dit betreft een verzamelpost van diverse kleinere/technische analyseverschillen.

Sociaal Domein

Stelpost Sociaal Domein

Bijgaand de ontwikkelingen in het Sociaal Domein voor het financieel perspectief. In de Perspectiefnota 2026 is de stand van de stelpost Sociaal Domein aangegeven. In de onderstaande tabellen is terug te vinden welke mutaties zijn verwerkt in de begroting 2026 - 2029 en wat de stand is van de stelpost Sociaal Domein in de begroting.

Bedragen x € 1.000 (“-” = nadelig) | ||||

|---|---|---|---|---|

Saldo stelpost Sociaal Domein | 2026 | 2027 | 2028 | 2029 |

Saldo stelpost na PPN 2026 | 2.372 | 2.609 | -2.020 | -4.820 |

Advies Herindicatie MO | -135 | |||

Effecten meicirculaire 2025 | 163 | 160 | 220 | 415 |

GRJR - definitieve begroting 2026 - 2029 | -194 | -260 | -326 | -330 |

Stelpost Soc. Domein begroting 2026 - 2029 | 2.206 | 2.509 | -2.126 | -4.735 |

Toelichting

Effecten meicirculaire 2025

Voor een nadere toelichting wordt verwezen naar het advies over de meicirculaire 2025.

Nadeel begroting specialistische jeugdhulp (GRJR) 2026 en meerjarenraming

- Op 11 april 2025 heeft het AB GRJR het volgende vastgesteld:

- Ontwerpbegroting GRJR 2026 (Subsidieverleningen GRJR en uitvoeringskosten GRJR)

- Bijlage Begrotingsadvies 2026 (Zorgkosten gemeenten van regionale en landelijke jeugdhulpcontracten inclusief voorschottermijnen gemeenten aan de GRJR).

Deze zijn verwerkt in de Perspectiefnota Nissewaard 2026/meerjarenraming.

- Op 12 september 2025 heeft het AB GRJR de definitieve Begroting GRJR 2026 vastgesteld. Hierbij heeft de GRJR geen geactualiseerde zorgkosten gemeenten geleverd. Het AB GRJR heeft aldus geen geactualiseerde zorgkosten gemeenten van regionale en landelijke jeugdhulpcontracten vastgesteld. De zorgkosten gemeenten zijn aldus ongewijzigd t.o.v. het vastgestelde begrotingsadvies 2026 in het AB GRJR van 11 april 2025.

- Bij de Tweede Bestuursrapportage GRJR 2025 (7 maanden-rapportage over 2025) zal wel een actualisatie van de zorgkosten gemeenten (regionale en landelijke jeugdhulpcontracten) worden geleverd. Aan de hand van de Tweede Bestuursrapportage GRJR 2025 wordt beoordeeld hoe de geactualiseerde zorgkosten en de GRJR-subsidies voor Nissewaard zich verhouden tot de hiervoor opgenomen middelen in onze begroting 2026/meerjarenraming. In navolging hiervan wordt geadviseerd over een bijstelling in de tweede tussenrapportage Nissewaard 2025.

- De definitieve begroting GRJR 2026 is t.o.v. de ontwerpbegroting verhoogd voor indexatie en i.h.k.v. Veilig Thuis RR. Momenteel wordt een kostprijsonderzoek voor Veilig Thuis RR uitgevoerd. Aan de hand van de uitkomsten van dit kostprijsonderzoek volgen nadere subsidie-afspraken met Veilig Thuis RR.

- Zie onderstaande tabel voor het aanvullende nadeel dat in de Begroting Nissewaard 2026/meerjarenraming is verwerkt t.o.v. de perspectiefnota 2026.

Tabel:

Begroting 2026 | Raming 2027 | Raming 2028 | Raming 2029 | |

Nadeel in Begroting Nissewaard 2026/MJR t.o.v. PPN 2026 | 194.336 | 260.334 | 326.364 | 329.627 |

Reserve Sociaal Domein

Naast de structurele stelpost Sociaal Domein in de begroting is er een reserve Sociaal Domein. Het verloop hiervan is als volgt:

Bedragen x € 1.000 (“-” = nadelig) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2028 | 2029 | ||||||

Saldo 1 januari | 11.375 | 6.145 | 5.128 | 3.528 | 3.458 | |||||

Reeds besloten onttrekkingen begr. 2025-2028 | -819 | -461 | -80 | |||||||

2e turap 2024: aanvullen tekort stelpost SD | -1.311 | |||||||||

2e turap 2024:overheveling 2024/2025 | -2.692 | -500 | -181 | -70 | ||||||

PPN2026: overheveling 2024/2025 | -1.691 | |||||||||

Besluit 0,5 fte ESF adviseur | -28 | -56 | -28 | |||||||

Saldo 31 december* | 6.145 | 5.128 | 3.528 | 3.458 | 3.458 | |||||

(*) in de reserve SD is bij de jaarrekening 2024 een 'nog te ontvangen post" voor de ESF subsidie 2022-2023 van € 353.512 opgenomen. Deze middelen moeten nog worden bestemd voor het re-integratiebudget.

Sluitende begroting 2026 - 2029

De begroting sluit met een voordelig saldo van € 8,6 miljoen in 2026 aflopend tot - € 5,5 miljoen nadelig in 2029.

Bedragen x € 1.000 (“-” = nadelig)

Begrotingssaldo | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Saldo Algemene Dienst | 3.984 | 3.563 | 44 | -796 |

Saldo Stelpost Sociaal Domein | 2.206 | 2.509 | -2.126 | -4.735 |

Subtotaal | 6.190 | 6.072 | -2.082 | -5.531 |

Vrijval stelpost Onderwijshuisvesting | 1.400 | |||

Storting reserve Onderwijshuisvesting | -1.400 | |||

Onttrekking Algemene reserve | 1.400 | |||

Onttrekking Algemene reserve - inzet surplus | 1.000 | |||

Saldo begroting | 8.590 | 6.072 | -2.082 | -5.531 |

Om te komen tot een "structureel en reëel" sluitende begroting 2026 en in dat verband rekening te houden met de verwachte/mogelijke correcties op het begrotingssaldo bij de beoordeling door de provincie Zuid-Holland (zie ook de onderstaande paragraaf Structureel en reëel begrotingsevenwicht), wordt voorgesteld om de stelpost Onderwijshuisvesting voor € 1,4 miljoen vrij te laten vallen ten gunste van het begrotingssaldo. Om dit te compenseren wordt € 1,4 miljoen toegevoegd aan de reserve Onderwijshuisvesting ten laste van de Algemene reserve.

Daarnaast wordt voorgesteld om voor 2026 € 1 miljoen van het surplus van de Algemene reserve in te zetten als dekkingsmiddel. Dit wordt als volgt berekend: Algemene reserve € 56 miljoen - af te dekken risico's € 22,6 miljoen (zie paragraaf Weerstandsvermogen en risicobeheer) = € 33,4 miljoen aan surplus Algemene reserve. Hiervan mag maximaal 10% ingezet worden als dekkingsmiddel. Gegeven de verwachte/mogelijke correcties (incidentele lasten en baten en openstaande bezuinigingen) op het begrotingssaldo bij de beoordeling door de provincie Zuid-Holland (zie onderstaande paragraaf Structureel en reëel begrotingsevenwicht), is de inschatting dat niet het hele surplus (€ 33,4 miljoen x 10% = € 3,34 miljoen) nodig is, maar dat € 1 miljoen volstaat.

Voor 2028 en 2029 resteren nog nadelige saldi van respectievelijk - € 2,1 miljoen en - € 5,5 miljoen. Hier zal bij de Perspectiefnota 2027 nader over geadviseerd worden.

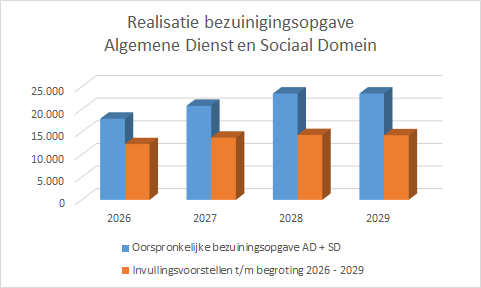

Openstaande bezuinigingen 2026 - 2029

Bij de Perspectiefnota 2025 en de begroting 2025 - 2028 zijn diverse bezuinigingsvoorstellen gedaan en door de gemeenteraad besloten. Daarvan is inmiddels een belangrijk deel gerealiseerd. Ook in deze begroting zijn diverse invullingsvoorstellen opgenomen, zie bijlage Bezuinigingen.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Oorspronkelijke bezuiningsopgave Alg. Dienst (1) | 6.446 | 7.376 | 7.436 | 7.436 |

Invullingsvoorstellen t/m begroting 2026 - 2029 | 6.244 | 7.140 | 7.210 | 7.210 |

Saldo openstaande bezuinigingen Alg. Dienst | 202 | 236 | 226 | 226 |

Oorspronkelijke bez.opgave Soc. Domein (1) (2) | 11.504 | 13.430 | 16.085 | 16.085 |

Invullingsvoorstellen t/m begroting 2026 - 2029 (2) | 6.089 | 6.625 | 7.140 | 7.080 |

Saldo openstaande bezuinigingen Soc. Domein (2) | 5.415 | 6.803 | 8.945 | 9.005 |

Saldo openstaande bezuinigingen AD + SD | 5.617 | 7.039 | 9.171 | 9.231 |

(1) Dit betreft de bezuinigingsopgave zoals opgenomen in de begroting 2025 - 2028, bijlage Bezuinigingen.

(2) Dit betreft alleen de eigen gemeentelijke bezuinigingen. De bezuinigingen waarvan het Rijk verantwoordelijk is voor de realisatie zijn buiten beschouwing gelaten.

Grafisch ziet een en ander er als volgt uit.

Van de oorspronkelijke bezuinigingsopgave ad € 17,95 miljoen in 2026 oplopend tot € 23,52 miljoen is inmiddels € 12,33 miljoen in 2026 oplopend tot € 14,29 miljoen in 2029 ingevuld. In een periode van circa een jaar is daarmee ruim 60% van de taakstellingen ingevuld.

Structureel en reëel begrotingsevenwicht

Het begrotingsevenwicht wordt door onze toezichthouder de provincie Zuid-Holland niet alleen beoordeeld op het gegeven of de lasten en baten op € 0 sluiten. Daarvoor wordt naast het begrotingssaldo ook gekeken naar de incidentele lasten en baten en de openstaande bezuinigingstaakstellingen.

Begrotingsevenwicht

Wanneer in dit verband gesproken wordt over begrotingsevenwicht gaat het naast het 'reguliere' begrotingssaldo ook om de stelposten die min of meer 'vrij' besteedbaar zijn zoals de stelposten Concernoverhead en Areaalmutaties. Deze posten tellen voor 2026 op tot € 0,6 miljoen voordelig oplopend tot € 1,3 miljoen voordelig in 2029.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Begrotingssaldo | 8.590 | 6.072 | -2.082 | -5.531 |

Stelpost Areaalmutaties | 313 | 635 | 743 | 846 |

Stelpost Concernoverhead | 311 | 429 | 446 | 446 |

Saldo t.b.v. begrotingsevenwicht | 9.214 | 7.136 | -893 | -4.239 |

Incidentele lasten en baten

Het is zoals gezegd ook van belang om te weten of de structurele lasten gedekt worden door structurele baten. Anders gezegd, de structurele baten dienen hoger (of gelijk) te zijn dan (aan) de structurele lasten dan wel de incidentele lasten dienen hoger te zijn dan de incidentele baten. Om dat te bepalen wordt in de begroting een overzicht van de incidentele lasten en baten opgenomen. Deze is terug te vinden in het onderdeel Financiële begroting. Samengevat ziet deze er als volgt uit.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Incidentele lasten (exclusief reservemutaties) | 11.265 | 5.179 | 3.082 | 3.082 |

Incidentele lasten – stortingen in reserves | 1.657 | 144 | 144 | 144 |

Subtotaal incidentele lasten (A) | 12.922 | 5.323 | 3.226 | 3.226 |

Incidentele baten (exclusief reservemutaties) | 11.193 | 5.107 | 3.082 | 3.082 |

Incidentele baten – onttrekkingen reserves | 4.893 | 2.533 | 870 | 472 |

Subtotaal incidentele baten (B) | 16.086 | 7.640 | 3.952 | 3.555 |

Saldo incidenteel (A - B) | -3.164 | -2.317 | -725 | -328 |

Uit dit overzicht blijkt dat incidentele lasten lager zijn dan de incidentele baten. Dit betekent dat de structurele baten in de begroting voor die jaren lager zijn dan de structurele lasten.

Voor een nadere uiteenzetting wordt verwezen naar het onderdeel Incidentele lasten en baten in het hoofdstuk Financiële begroting.

Resumerend ziet het structureel en reëel begrotingssaldo er daarmee als volgt uit.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Saldo t.b.v. begrotingsevenwicht (A) | 9.214 | 7.136 | -893 | -4.239 |

Incidentele lasten en baten (B) | -3.164 | -2.317 | -725 | -328 |

Structureel begrotingsevenwicht (A + B) | 6.050 | 4.819 | -1.618 | -4.567 |

Wanneer de saldi t.b.v. het bepalen van het begrotingsevenwicht van € 9,2 miljoen in 2026 aflopend tot - € 4,2 miljoen in 2029 gecorrigeerd wordt voor de geïnventariseerde incidentele lasten en baten en de openstaande bezuinigingen, dan resteert voor 2026 en 2027 een positief begrotingssaldo. Voor 2028 en verder blijft deze negatief.

Bij het beoordelen van het begrotingssaldo kijkt de provincie Zuid-Holland als financieel toezichthouder ook naar de nog openstaande bezuinigingen. De kans bestaat dat ook daar een deel van wordt gecorrigeerd op het begrotingssaldo omdat de betreffende bezuinigingen nog verdere uitwerking vergen. Gegeven het gecorrigeerde begrotingssaldo voor 2026 van € 6,05 miljoen en een nog openstaande bedrag aan bezuinigingen voor datzelfde jaar van € 5,62 miljoen zal dat geen probleem zijn. Zelfs met een maximale correctie blijft het begrotingssaldo immers positief, € 6,05 miljoen - € 5,62 miljoen = € 0,43 miljoen positief. De begroting is daarmee dus voor 2026 niet alleen sluitend, maar ook reëel sluitend.

Verwerking moties Perspectiefnota 2026

Bij de behandeling van de Perspectiefnota 2026 in de raadsvergadering van 9 juli 2025 is een aantal moties aangenomen. Onderstaand is per motie aangegeven hoe hier mee omgegaan is in deze programmabegroting.

Motie 1 Elektriciteitshuisjes

In uitvoering, heeft geen financiële consequenties.

Motie 3 Samenspeelplaatsen

Uitvoeringsplan is gedekt, geen extra financiële gevolgen voorzien voor de begroting. Optie van subsidie wordt bekeken, zie in dit verband ook de reactie waarmee de motie is afgehandeld.

Motie 8 Camera’s aan

Hierover wordt nog nader geadviseerd.

Motie 10 Geboorteboom

Dit wordt momenteel uitgewerkt. Vanuit vakgroep Groen en beheer wordt een advies gegeven welke boom, grootte en kostprijs. Vakgroep economie gaat vervolgens in gesprek met enkele leveranciers of de werkwijze voor hen werkbaar is. De inzet is om 3 deelnemende leveranciers te vinden waarbij kersverse ouders d.m.v. een, door de gemeente verstrekt, voucher een geboorteboom kunnen ophalen bij de leverancier van hun keuze. De leverancier houdt periodiek bij hoeveel geboorteboompjes men heeft verstrekt en stuurt samen met een controlelijst de factuur aan gemeente Nissewaard.

Motie 11 Inzicht in vrije ruimte begroting

Een voorstel hiervoor is in de maak.Het voorstel zal voorgelegd worden aan de Auditcommissie van (naar verwachting) 4 november 2025 om daar nader van gedachten te wisselen over hoe uitvoering te geven aan deze motie.

Motie 12 Onderzoek de NJI keuzehulp jeugd en gezin

De klantmanagers jeugd en gedragswetenschappers zijn op de hoogte van de keuzehulp en maken hier gebruik van. Onderdelen zijn al verwerkt in het werkproces van de klantmanagers jeugd. De richtlijnen van het NJI waren de afgelopen tijd o.a. onderdeel van themasessies voor de klantmanagers jeugd.

Er zal met het NJI worden verkend welke overige onderdelen behulpzaam kunnen zijn.

Ontwikkelingen en doorkijkje naar 2029

Gemeentelijke financiën

Het ziet er voorlopig nog steeds naar uit dat het Rijk de gemeenten vanaf 2028 financieel in de kou laat staan. Een afdoende structurele oplossing voor de tekorten in de jeugdhulp blijven vooralsnog uit. Dit heeft er toe geleid dat Nissewaard net als veel gemeenten in Nederland voor de jaren 2028 en verder zich geconfronteerd ziet met financiële tekorten.

De bezuinigingsopgave waar Nissewaard zich bij de Perspectiefnota 2025 en de begroting 2025 - 2028 toe gedwongen zag als gevolg van het beleid van het Rijk is voortvarend opgepakt. Desalniettemin zal de realisatie van de nog openstaande bezuinigingen de komende jaren de nodige tijd en inspanning vergen. Nissewaard gaat er vanuit dat het Rijk haar verantwoordelijkheid neemt en de gemeenten structureel de financiële middelen zal geven die benodigd zijn voor de taken die bij de gemeenten belegd zijn.

Vanuit de herverdeling van het Gemeentefonds is eerder gebleken dat zogenaamde New Towns (voormalige groeikernen), zoals Nissewaard, er nadelig uitspringen op de maatstaf Centrumfunctie. Hierop zijn samen met andere New Towns inmiddels diverse acties richting Den Haag ontplooid. Dit heeft er onder andere toe geleid dat we als New Towns aan tafel zitten voor de onderhoudsagenda van de verdeling van het Gemeentefonds. Nader onderzoek zal moeten uitwijzen of hier inderdaad sprake is van een systeemfout in de verdeling en of herstel daarvan leidt tot, in ieder geval, een vermindering van het herverdeelnadeel. Het is de verwachting dat hier komende tijd meer duidelijkheid over zal komen.

Nissewaard naar 2040 (Nn2040)

Hoewel het financieel perspectief voor de nodige uitdagingen zorgt, blijft er ook de komende jaren geïnvesteerd worden in de stad en onze inwoners.

Het programma Nissewaard naar 2040 (Nn2040) is daar een belangrijk voorbeeld van. Nissewaard heeft als voormalige groeikern te maken met een aantal grote opgaven van sociaal economische, maatschappelijke en ruimtelijke aard: een omvangrijke herstructurering van de verouderde woningvoorraad, een onbalans in het woningaanbod en bevolkingssamenstelling.

Verder zullen de komende jaren ook zaken als onderwijshuisvesting, bereikbaarheid, duurzaamheid en klimaatadaptatie belangrijke (ruimtelijke) aandachtsgebieden zijn. De beschikbaarheid dan wel het ontbreken van voldoende gelden hiervoor zal sterk van invloed zijn om de mate waarin deze zaken opgepakt kunnen worden.

Tegelijkertijd zijn er ook kansen, zoals de grote woningbouwopgave in heel Zuid-Holland die wellicht voor een deel in Nissewaard zou kunnen landen, de onderzoeken naar een robuuste ontsluiting op het grote wegennet voor Nissewaard en heel Voorne-Putten en de zoektocht naar strategische oplossingen voor de retailopgave in het centrum van Nissewaard, duurzaamheid en nieuwe economie. Om deze opgaven het hoofd te bieden is het programma Nissewaard naar 2040 in het leven geroepen met als doel om te zorgen voor een aantrekkelijke, vitale, toekomstbestendige woon-/werkgemeente in 2040.